Gabriel Oyhantçabal*

Hemisferio Izquierdo

12 Feb 2018

El reciente spot que publicamos en Hemisferio Izquierdo sobre la distribución del ingreso en el agro ha despertado todo tipo de críticas, apoyos, insultos, elogios y otros mimos. Uno de los más bellos nos los dedicó Pablo Roselli, socio de Deloitte, una de las consultoras que se dedican a asesorar empresarios y hace años viene pregonando a favor de la desindexación salarial y la congelación del gasto, quién nos invitó a respetar la “legítima propiedad privada”.

Pero vayamos a lo nuestro. El lugar común de muchos de nuestros críticos dice algo así: “los datos que maneja el video son falsos”, “son mentiras para focas”, u otros como “se olvidan de las grandes transnacionales a las que benefició el gobierno en esta década”. Es cierto que el video no aborda todas las problemáticas que afectan al agro, incluyendo diversos conflictos socio-ambientales, o la expansión de grandes empresas capitalistas en la última década. Pero bueno, en tres minutos y medio no se puede hablar de todo. De todos modos, para aquellos obsesionados en descubrir frenteamplistas detrás de cada piedra, comparto un artículo personal que aborda la cuestión de la propiedad y distribución de la tierra en Uruguay durante las gestiones del FA (Ni tuya ni de aquél, La Diaria, 9/2014).

Ahora, ¿es falsa la información que presenta el artículo? ¿se trata de un operativo mediático para defender al gobierno?

El spot presenta un análisis de lo que se conoce como cuenta de generación del ingreso. En criollo, como se distribuye la torta producida anualmente en una economía o un sector de la economía. La torta es el producto bruto interno (o PBI), es decir, la masa de valor nuevo que se produce anualmente. Para mostrar tendencias globales y evitar “efecto año”, lo que hicimos fue presentar la información promedio para la década 2005-2015. Esta torta no incluye el costo de los insumos que se consumen en la producción, lo que se conoce como consumo intermedio, puesto que estos fueron generados en otro sector, y de computarlos contaríamos dos veces lo mismo. Por eso en la torta no se incluyen insumos como agroquímicos, combustibles o tarifas de electricidad. ¿Estos costos son relevantes? Claro que sí, solo que en nuestro análisis nos focalizamos en cómo se distribuye el valor nuevo que se crea en el sector.

¿Cómo se mide la distribución de la torta o PBI agropecuario?

El volumen total de la torta lo mide el Banco Central del Uruguay (BCU), y por más que toda metodología es criticable, y que las cifras son siempre una aproximación a la realidad, y no la realidad, lo cierto es que no conocemos motivos para no utilizar las estimaciones oficiales de actividad.

La torta a su vez se distribuye entre el salario de los trabajadores, el ingreso de los productores familiares (que viven del trabajo de sus familias) que se suele denominar ingreso mixto, las ganancias de los empresarios, la renta del suelo que apropian los terratenientes y la recaudación del Estado, cuyo fin es reproducir el funcionamiento general de la economía (no olvidemos que el Estado gasta en policías, personal médico, trabajadores y trabajadoras de la educación, pero además construye infraestructura como carreteras y puertos, financia a los negociadores que recorren el mundo para abrir mercados, etc.).

Medir esta distribución sí es un poco más complejo por varios motivos. El primero es que, por motivos que desconocemos, el Banco Central dejó de publicar la cuenta de generación del ingreso en 2006. Para cubrir ese bache recurrimos a varios mecanismos. Los salarios de los trabajadores y los ingresos de los productores familiares los medimos utilizando la Encuesta Continua de Hogares que realiza el Instituto Nacional de Estadística (INE) todos los años, la misma encuesta que se utiliza para medir el desempleo o la inflación.

La renta del suelo, ese ingreso que va a parar a las manos de los terratenientes, la medimos utilizando los datos del mercado de arrendamientos que publica la Dirección de Estadística Agropecuaria (DIEA-MGAP) en base al registro de los contratos formales de arrendamientos rurales que anualmente se realizan en Uruguay. Aunque, es importante aclararlo, no tomamos el promedio anual que publica la DIEA, puesto que esta cifra sobre-estima el valor, ya que en el total de arrendamientos hay muchos contratos para agricultura (las tierras más caras), pero la agricultura solo ocupa un 10% de la superficie productiva del país. Para obtener una cifra más aproximada, ponderamos los valores de arrendamiento anual por rubro productivo según cuanta superficie ocupan. Una última aclaración fundamental. A diferencia de lo que muchos analistas y políticos afirman, la renta del suelo no incluye solo lo que se paga anualmente por arrendamientos, también incluye lo que los productores propietarios de su tierra apropian por concepto de renta. En otras palabras, un empresario que al mismo tiempo es dueño de su tierra apropia ganancias (como empresario) y renta del suelo (como terrateniente).

En el caso de los impuestos las cifras se obtuvieron sumando el total de impuestos recaudados por la DGI y las intendencias. Y finalmente las ganancias surgen de restarle al total de la torta, lo que estimamos como salarios, ingreso de productores familiares, renta del suelo e impuestos.

Cómo las estimaciones de impuestos han generado mucha desconfianza en nuestros lectores, así como hace siglos parecía imposible que la Tierra girase alrededor del Sol, veamos con más detalle el asunto.

¿Qué impuestos paga el agro y cómo se contabilizan?

Se puede decir que hay dos grandes tipos de impuestos que paga la actividad agropecuaria: los que gravan la renta del suelo y los que gravan la producción (incluyendo ganancias). Los primeros afectan a los terratenientes a través de la Contribución Inmobiliaria Rural (CIR), el Impuesto al Patrimonio (IPAT) y del Impuesto de Enseñanza Primaria (IEP). En el caso de la CIR, que cobran las intendencias sobre un valor de aforo que es siete veces menor al valor de mercado, los propietarios con menos de 200 hectáreas CONEAT(1) 100 no abonan por las primeras 50 hectáreas; el IPAT afecta solo a los grandes propietarios (en total unos 1.400, con aproximadamente más de 2.000 hectáreas) y en el caso del IEP están exonerados los propietarios que no exceden las 300 hectáreas CONEAT 100. Esto quiere decir, con datos del Censo Agropecuario de 2011, que las 30.271 explotaciones agropecuarias de menos de 200 has, que son el 67% del total pero controlan solo el 9,5% de la tierra, prácticamente no pagan impuestos a la tierra.

En el caso de los impuestos que gravan la producción y las ganancias de los productores (dueños o no de la tierra) se pueden identificar tres mecanismos: impuestos a las ganancias, impuestos indirectos y detracciones. Los impuestos que afectan la ganancia empresarial son el IMEBA (Impuesto a la Enajenación de Bienes Agropecuarios)(2) que grava la producción bruta con un porcentaje que varía según el rubro entre 0,1 y 2%, y que afecta fundamentalmente a los productores familiares; el IRAE (Impuesto a la Renta de las Actividades Empresariales) que grava con la misma tasa que en el resto de la economía (25%) a las empresas agropecuarias. Los impuestos indirectos son el IVA costos (que por ejemplo no deducen los productores que tributan IMEBA) y la Tasa de Registro (cuyo destino es financiar las cajas negras de los frigoríficos). Y por último las detracciones, o impuestos a la exportación, que por la Ley 17.780 de mayo de 2004 solo se cobran con una tasa de 5% a los cueros sin procesar.

Los datos de la recaudación impositiva son publicados por la Dirección General Impositiva, y algunos como el IVA costos son estimados por el Ing. Agr. Adrián Tambler, sub-director de la Oficina de Programación y Política Agropecuaria (OPYPA-MGAP). Es claro que nuestros lectores pueden y deben desconfiar de las estadísticas oficiales. Todos debemos hacerlo. Pero hasta que surjan estimaciones más fidedignas, o se demuestre que estas instituciones falsean la información (como sí sucedió con el INDEC argentino), no habría mayores argumentos para no utilizarlos.

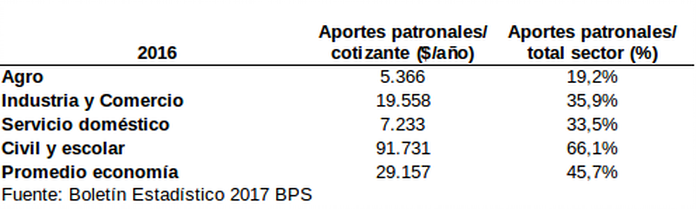

Mención aparte merecen los aportes patronales al BPS, que aunque se los considere impuestos no lo son, puesto que son salario que los patrones pagan al BPS para que este haga frente a jubilaciones, pensiones, o seguros de paro/enfermedad de los trabajadores agropecuarios. En el caso del sector agropecuario los aportes tienen un régimen especial. Mientras el sector privado en Uruguay tributa con una tasa genérica para toda la economía de 7,5% sobre el salario nominal de los trabajadores más un 5% para el FONASA, el agro tributa en función de un índice que considera la cantidad de hectáreas explotadas y el índice CONEAT multiplicado por un porcentaje de una BPC. De esta forma los aportes patronales al BPS no tienen relación con los trabajadores empelados, sino con el tamaño del establecimiento y su calidad, a lo que se suma que no pagan aporte patronal FONASA. En base a la Encuesta Continua de Hogares y ajustando los aportes personales con datos del BPS, la tasa efectiva de aportes patronales del sector para el año 2013 fue de 3,6%, cifra muy por debajo del 7,5% que aportar el resto de la economía privada, y ni que hablar con el sector público donde el aporte que paga la administración central es de 19,5% y las intendencias de 16,5%. Solo para tener una idea, si el agro en 2013 hubiera tributado un 7,5% de la masa salarial se hubieran erogado 65 millones de dólares más al BPS. Una consecuencia directa de esta situación es que el agro es el sector donde los aportes patronales por cotizante son menores. En 2016 aportaban $ 5.366 por año, y era el que menos tributaba en relación a los aportes totales del sector con el 19,2% del total (Cuadro 1).

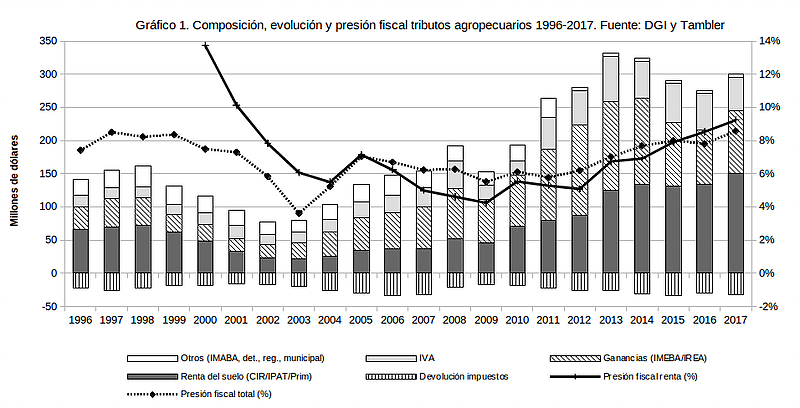

Para terminar, en la Gráfica 1 presentamos la evolución de la recaudación impositiva de 1996 a 2017, incluyendo la presión fiscal agropecuaria (impuestos/PBI agropecuario) y la presión fiscal sobre la renta del suelo (impuestos al suelo/renta de la tierra total). Vale la pena aclarar que los datos para 2017 son preliminares puesto que no están cerradas las cuentas. Los tomamos del informe del Anuario de OPYPA 2017 y estimaciones preliminares del BCU. A diferencia de los trabajos de Tambler, no incluimos los aportes patronales al BPS porque los consideramos salario, pero incluimos el IMEBA destinado al INIA, porque aunque beneficie directamente al sector no deja de ser un impuesto (en este caso comprometido).

Del análisis del gráfico surgen tres períodos bastante diferenciados. Un primer período de 1996 a 2003 en el que cae la recaudación como resultado del efecto combinado de crisis económica, exoneraciones tributarias y “efecto aftosa”, donde se reduce la participación relativa y absoluta de los impuestos sobre la tierra y se incrementa el peso relativo del IMEBA y el IVA. Un segundo período de 2004 a 2012 donde crece la recaudación con el crecimiento del sector, aunque no aumenta la presión fiscal. Y un tercer período desde 2013 donde se retrae levemente la recaudación total, pero crece la presión fiscal total y sobre la renta, en buena medida porque se vuelven a cobrar el IPAT (2013) y el IEP (2016) y se elimina en 2016 la exoneración del 18% en la CIR para financiar caminería rural.

De todos modos, es interesante notar que si comparamos la presión fiscal “punta a punta”, actualmente estamos en nivel muy similares a los del período 1996-1999 (pre-crisis) en el entorno del 8%, y en el caso de la presión sobre la renta la misma es menor que en el 2000 (9,2% vs. 13,4%).

Vale remarcar para despistados y malintencionados, que ni el spot ni nuestros trabajos buscan defender al gobierno. Es más, los datos que presentamos lo que muestran es que los grandes beneficiados durante las gestiones progresistas han sido los terratenientes, tanto nacionales como extranjeros. En realidad nuestra preocupación va más allá de los gobernantes coyunturales, y es que el desafío para los que vivimos de nuestro trabajo es superar una forma de sociedad que sobrevive gracias a la desigualdad estructural y que desde hace al menos 60 años siempre descarga todo el peso del ajuste sobre nuestras espaldas. Por eso, para dar vuelta la taba, hay que empezar a cuestionar privilegios.

* Ingeniero agrónomo. Trabajador de la Udelar. Integrante del comité editorial de Hemisferio Izquierdo.

(1) El índice CONEAT determina la capacidad actual de los suelos del país, evaluados en kilos de carne bovina, ovina y kilos de lana por hectárea de campo natural, cuyo promedio nacional es 100.

(2) Este impuesto incluye dos adicionales. Uno va al Instituto Nacional de Investigación Agropecuaria (INIA), que produce tecnología para el sector, y otro a MEVIR, que en buena medida construye viviendas para asalariados agropecuarios y productores familiares.